L’espace fiscal – limites de la politique de relance budgétaire

En rédigeant ce post, je ne pouvais pas m’empêcher de penser à l’ouvrage de Wood & Dempster “The Narrow Margin” – documentant l’effort de guerre de la Grande-Bretagne durant le Blitz. (et par ricochet, l’excellent film de Guy Hamilton sur la Bataille d’Angleterre en 1969) “Narrow Margin” semble s’appliquer d’une manière très appropriée à la situation au Maroc: faire une relance budgétaire pour contrecarrer l’effet récessif du confinement domestique et ailleurs dans le monde entraîne des risques.

Le budget économique prévisionnel pour 2020, publié par le HCP, dresse un portrait peu flatteur des perspectives économiques pour le Maroc. La situation n’était déjà pas rassurante, avec une prévision tournant autour de 2,3% de croissance – bien loin des prévisions du FMI publiées en 2018 par exemple, qui prévoyait 4,2%. Ce dernier prévoit même une contraction de 3,7% du PIB en 2020, un ralentissement sans précédent qui aboutirait à une destruction réelle de 37 Milliards MAD de biens et services, une contraction équivalente au PIB de 2017. L’impact sur le marché du travail serait désastreux, puisque cette récession implique une destruction de 190.000 emplois parmi la population active occupée – le taux de chômage pourrait augmenter à 10,3% de son niveau de 9,02% en 2019 (estimation BIT) – une estimation conservatrice au vu des caractéristiques du marché de travail au Maroc, puisqu’une partie des chômeurs (surtout des femmes) abandonnent très vite tout espoir de trouver un emploi, et deviennent inactifs.

Les différents programmes de transferts cash mis en place par le gouvernement participent de la politique de relance nécessaire pour limiter les effets économiques et sociaux de la récession – mais ces politiques ont une limite. Le Maroc, petite économie ouverte, ne dispose pas de la même marge de manœuvre que les économies mondiales – surtout en matière de politique budgétaire et d’endettement. Sans sacrifier aux détails de la politique budgétaire, cette dernière peut être simplifiée à une expression gouvernant l’évolution du déficit budgétaire, le stock de dette et l’intérêt sur cette dernière

Où les recettes (fiscales et d’emprunt) financent les dépenses publiques et le service de dette. La croissance économique g permet de réduire la charge de la dette à la période suivante. Le gouvernement doit donc assurer un équilibre délicat entre son déficit budgétaire d’un côté, et l’accumulation de la dette – il peut également dépendre de la croissance économique pour réduire le ratio d’endettement public par rapport au PIB tant que cette dernière est supérieure à la variation du stock de dette. En période de récession, quand la croissance est nulle ou négative, le ratio de dette publique explose – ce qui n’est pas une mauvaise chose en soi, tant que le taux d’intérêt sur cette dette n’augmente pas au point de pénaliser les finances publiques.

Le Maroc a eu une expérience douloureuse en matière de politique fiscale hasardeuse – qui a été ponctuée par une crise de dette souveraine, suivie d’un plan d’ajustement structurel qui laisse encore ses traces sur l’économie marocaine. Après une crise de dette souveraine au début des années 1980, le Maroc a été obligé par ses créditeurs – dont la Banque Mondiale et le FMI- à revoir sa structure économique. La croissance exponentielle des prix du Phosphate au milieu des années 1970 a permis de financer l’explosion de dépenses publiques – un boom qui pris fin soudainement à la fin des années 1970 avec le second choc pétrolier. Le Maroc a dû financer ses dépenses (et notamment celles liées à la guerre du Sahara) par des emprunts aux intérêts élevés, mais au rendement réel négatif. La dette publique extérieure est multipliée par 10 entre 1975 et 1983. Les réformes structurelles sur lesquelles le Maroc s’est engagé tournaient surtout autour de la libéralisation de l’économie, et notamment le secteur de commerce extérieur – à travers une libération des exportations et importations, mais aussi en dévaluant le Dirham. Ces réformes ont également touché à la structure du budget, en réduisant le nombre d’incitations fiscales en faveur d’une extension de l’assiette fiscale. La priorité donnée au remboursement de la dette – surtout extérieure- n’a pas été sans heurts (avec des retards fréquents de paiement par exemple) et n’a été réalisée que grâce à un ralentissement des programmes d’investissements publiques. Il est important de souligner que c’est à partir de 1983 que les dépenses d’investissement ont décroché par rapport à celles du fonctionnement, alors que les deux augmentaient à un rythme comparable. La fin du PAS n’a pas été suivie d’une embellie économique – on se rappellera la fameuse “crise cardiaque” évoquée par Hassan II en 1995, et la campagne d’assainissement lancée par son ministre de l’intérieur, Driss Basri en 1996, comme deux expressions d’un gouvernement financièrement aux abois. En vérité, ce n’est qu’à la fin des années 1990 que le Maroc retrouve un rythme économique stable. En particulier, l’endettement public s’est considérablement réduit, grâce notamment à des programmes de conversion de dette en investissement, et à une politique budgétaire prudente, qui privilégiait les équilibres macroéconomiques. Depuis 2008-2009, le Maroc est revenu à des niveaux plus élevés de dette publique relative au PIB, même si cette dernière reste comparativement stable.

Sources: RDH50, Banque Mondiale, Ministère des Finances.

A l’issue du PAS de 1983-1992, l’encours de dette a entamé un déclin régulier jusqu’à 2008, alors même que le déficit budgétaire a fait des yo-yo, au gré de l’évolution de l’économie marocaine. En 2007-2008, le Maroc a même réussi l’exploit de générer un excédent budgétaire. Les dernières années on connu une consolidation graduelle depuis 2011. Néanmoins, il faut relever que l’évolution contemporaine des deux indicateurs de finances publiques n’exhibe pas de corrélation significative. En 2018, une corrélation légèrement négative pourrait laisser à penser qu’il n’y a pas de relation entre les deux indicateurs.

Sources: Idem.

Ce serait cependant minimiser la relation à long terme entre les deux (et autres agrégats macroéconomiques) puisque le stock de dette ne répercute pas immédiatement les variations en déficit public. Au contraire, il y a des réponses étalées sur le temps, avec des sensibilités différentes.

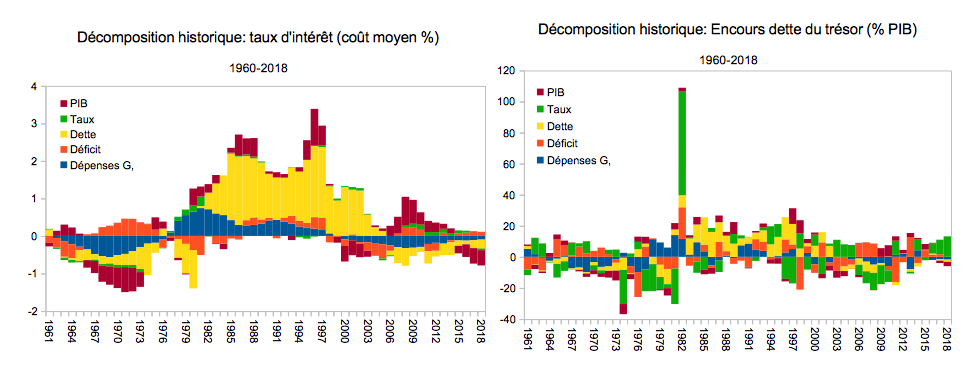

Les graphes ci-dessous proposent une décomposition historique de l’évolution de l’encours de dette (%PIB) et du coût moyen de la dette – l’approximation du rendement de cette dernière sur la période 1960-2018. Il permet de distinguer la contribution de chaque composante de l’équation budgétaire (croissance, dette, déficit et taux) pour les deux composantes.

Sources: Idem.

La décomposition historique montre à quel point l’économie marocaine – et particulièrement le budget – a été affectée par les séquelles du PAS et de la crise de dette des années 1980. Le coût moyen de la dette a été considérablement affecté par le niveau de cette dernière, et son déclin n’a été obtenu qu’au prix d’une compression des dépenses publiques (et notamment l’investissement). Le coût moyen actuellement est inférieur à sa moyenne de long terme, créant ainsi une opportunité limitée à faire une relance budgétaire. L’évolution de l’encours de la dette quant à lui apporte une illustration plus ambiguë, puisqu’elle suggère des contributions contemporaines hétérogènes: à part l’épisode de 1983 où l’explosion de l’encours de dette est clairement attribuée à la hausse du taux d’intérêt, les autres années trahissent des contributions confuses de chaque composante sélectionnée à cet effet.

Que peut-on conclure des expériences passées? Une relance budgétaire est certainement désirable en période de récession – son efficacité cependant sera tributaire de plusieurs facteurs – celui mis en avant est la santé des finances publiques. Le coût de la dette serait supportable à court-terme, mais l’envolée du stock de dette fera en sorte que ce dernier augmentera très vite – trop vite pour laisser à la relance le temps d’affecter les agrégats macroéconomiques.