Balafrej, la FGD et la politique économique: Days of Future Past.

“Lions make leopards tame.

– Yea, but not change his spots”

Richard II, Acte 1, Scène 1

Il me semble que la pandémie COVID-19 a révélé quelque chose que je suspectais depuis un moment: la gauche démocratique au Maroc exhibe à la fois des pulsions dirigistes, et elle ne prend pas au sérieux la complexité de la sphère économique. Pis, ses gesticulations ne font que confirmer à quelle point elle est marginale. J’ai envie de parler de naufrage intellectuel, mais ce serait trahir les hauts (et faux) espoirs placés en sa capacité à apporter une réponse alternative structurée.

Mais je m’égare. (et je m’énerve).

Je pensais prendre un billet de blog pour répondre à toutes les assertions avancées par Balafrej depuis début Avril, mais cela risquait de prendre trop de temps, et surtout trop d’information à traiter, analyser et présenter. Avec un peu de chance, l’envie impérieuse de répondre et démontrer qu’il se fourvoie – et fourvoie la gauche démocratique avec lui- devrait suffire comme motivation principale à publier d’autres billets de blog.

La première décision qui semblait initialement être logique était la décision de la FGD (qui dispose de deux sièges sur les 395 que compte la chambre des représentants) de voter contre le décret-loi n° 2.20.320. Ce texte de deux pages propose de revoir à la hausse le niveau d’emprunts extérieurs à inscrire à la Loi de Finances 2020. L’argument présenté – à savoir que le pays dispose de suffisamment de réserves pour faire face aux besoins urgents ou prioritaires se perd dans la position plus large de la nécessité à revoir le mode de fonctionnement de l’économie marocaine. Et surtout, il néglige l’évolution historique de l’endettement extérieur marocain depuis le début des années 2000. Le Maroc a émis pour la première fois une obligation souveraine en devises mi-2007, avec une obligation à maturité de 10 ans (remboursée en 2017, donc) et est revenu sur les marchés internationaux à six reprises depuis. L’argument présenté par Balafrej – et visiblement en contradiction avec Najib Akesbi, également membre de la FGD – est un argument de conservatisme fiscal: le Maroc dispose de suffisamment de devises pour assurer son approvisionnement en denrées essentielles, il n’est pas nécessaire de relever le plafond d’endettement extérieur.

[…] Un endettement en devises pas vraiment nécessaire en ces temps de ralentissement économique […]

Or c’est une contradiction par rapport à la politique de relance budgétaire qu’il appelle de ses vœux, et trahit en vérité un manque d’articulation entre ses différents objectifs, et leurs répercussions sur le circuit économique.

Un pays comme le Maroc – disposant d’un régime d’ancrage (currency peg) à un panier de devises- verra forcément une dépréciation réelle de sa monnaie suite à une relance budgétaire – une dépréciation qui ne peut être mitigée que si le taux d’intérêt domestique augmente suffisamment pour attirer de nouvelles entrées de capitaux – elles-mêmes conditionnées par une anticipation de risque souverain ou risque-pays stables. En d’autres termes, le succès de la relance budgétaire sera influencé par son mode de financement. A ce stade, les données du MINEFI suggèrent que l’endettement domestique, mesuré par le ratio de l’encours de dette publique domestique est de l’ordre de 52% du PIB. La dette extérieure, quant à elle, représente ~ 30%, soit un encours de dette publique aux alentours de 81,4% – trop élevé pour être soutenable. Le Maroc revient en somme aux niveaux de la fin des années 1990, l’embellie de la Grande Modération mondiale en moins.

Sources: Ministère des Finances, FMI, Banque Mondiale

La politique budgétaire de relance passe forcément par un creusement de déficit, qui est créé par l’augmentation des dépenses publiques, mais aussi par un déclin des recettes fiscales, un déclin dû à une politique de réduction des taxes, ou simplement à cause d’une contraction de l’assiette fiscale. Mais une relance par le déficit budgétaire a des limites: en particulier, une fois réalisée, la relance laissera place à une politique de consolidation fiscale visant à réduire l’encours de la dette et le stabiliser aux alentours de 40% du PIB d’après la littérature. En vérité, le Maroc peut pousser même au-delà, aux alentours de 52% et 71% du PIB. Cela signifie aussi qu’avec l’endettement actuel, il y a peu de marge de manœuvre pour une relance supplémentaire – d’autant plus que le Maroc a largement décroché par rapport aux prévisions du FMI publiées dans les rapports au titre de l’article IV. Le rapport de 2016 vise une dette du trésor (mesure plus restrictive de l’encours de dette publique) aux alentours de 60% en 2020, alors que le niveau actuel s’établirait à 67% du PIB.

Devrait-on s’inquiéter pour autant? Pour l’endettement domestique, probablement. Il y a toujours un risque que ce dernier fasse effet d’éviction sur les besoins de financement des entreprises privées – mais pour l’endettement extérieur, le Maroc semble être en bonne position pour se refinancer à faible coût, et surtout apporter des devises pour assurer le financement de la relance et des chantiers de réformes structurelles. Ces dernières, nécessaires avant la pandémie COVID-19, s’imposent pour faire face à ce qui risque fort d’être un nouveau monde – ou tout simplement des réformes qui ont été mises de côté trop longtemps.

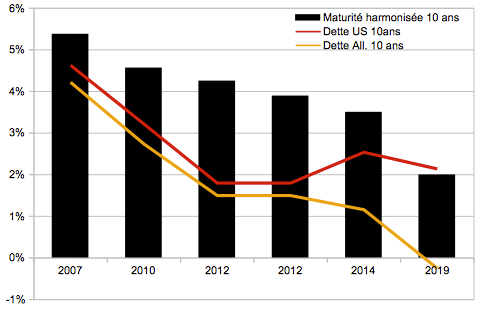

La charge d’intérêt de l’endettement extérieur est en déclin continuel: pour l’endettement extérieur public ou celui du trésor, le coût moyen est divisé par deux, passant d’un peu plus de 5% à 2,6% en vingt ans. L’outil de financement favori depuis 2007, les obligations libellées en Euros ou Dollars à longue maturité (10, 12 ou 30 ans) ont exhibé un déclin graduel du coupon initial depuis.

Sources: MINEFI, bourse.lu, Macrobond, Reuters

Après une harmonisation des coupons par maturité et dénomination en devises, on peut voir que le Maroc a bénéficié d’une certaine manière du déclin tendanciel des rendements d’obligations souveraines américaine et allemande à maturité similaire. Le déclin du coupon revient à une charge d’intérêt inférieure d’une émission d’obligation à l’autre. La dernière émission de 2019 s’est effectuée à un coupon de 1,5% pour une maturité de 12 ans- un chiffre inimaginable il y a huit ans par exemple, quand une double-émission en 2012 donnait un coupon de 4,25% pour la maturité de 10 ans. Le fait est que le Maroc est en bonne posture pour émettre une nouvelle obligation sur les marchés internationaux – grâce notamment à une segmentation croissante sur le marché de la dette souveraine entre cœur et périphérie des pays développés.

En vérité le rendement des obligations souveraines extérieures marocaine a été remarquablement stable depuis 2011. En combinant les prix historiques des émissions cumulées entre 2007 et 2019, je reconstruit un indice synthétique de ces Morocco-bonds sur une fréquence quasi-journalière. La correspondance entre prix d’actions et rendements permet de voir que ce dernier s’est stabilité dès 2012-2013 aux alentours de 4,2%, un taux qui sera appelé à décliner au fur et à mesure que les $ et €-bonds de 2024 et 2022 arrivent à maturité.

Sources: Bourse.lu, Macrobond, Reuters.

Pour une petite économie émergente comme le Maroc, le pouvoir d’influence et de négociation vis-à-vis des détenteurs de sa dette extérieure est faible. Il est donc logique d’interpréter le déclin du rendement exigé de cet indice synthétique comme un signal encourageant, dans le sens où la segmentation sur le marché secondaire des dettes souveraines n’identifie pas le Maroc comme porteur d’un risque-pays ou risque souverain significatif. Au contraire, le rendement de cette obligation synthétique aura accompagné le déclin graduel des deux obligations de référence retenues plus haut (dettes allemande et américaine) dans leur évolution depuis 2007.

Sources: Idem.

Que faut-il déduire des éléments évoqués plus haut? D’abord, que la décision de voter contre le relèvement du plafond d’endettement extérieur n’était pas basé sur un raisonnement économique sain. J’espère revenir plus en détail sur l’autre argument présenté par Balafrej – et repris d’une manière oblique par Akesbi – sur la nécessité de rationner les importations au Maroc en faveur d’une production locale, ou en donnant la priorité aux denrées essentielles. Ensuite, refuser d’augmenter l’endettement extérieur témoigne d’une méconnaissance des mécanismes de transmission d’une politique budgétaire de relance sur les réserves de devises actuellement détenues par le Maroc, et de la nécessité d’accumuler de la dette publique supplémentaire d’une manière équilibrée à cause de l’effet potentiel d’éviction sur la demande privée pour la liquidité. Enfin, il faut voir l’endettement extérieur comme un outil de discipline fiscale – une réforme structurelle qu’il faut envisager sérieusement – comme l’adoption d’une règle fiscale, qui gouverne la majorité des dépenses publiques d’une loi de finances à l’autre – et dont les bénéfices sur le long terme ont été évoqués pour les pays émergents sous des conditions favorables au soutien de l’investissement public, aux infrastructures et aux dépenses de santé, par exemple.