Et une mauvaise réponse à un vrai problème de fond.

Résumé: le service militaire obligatoire et universel implique d’encadrer annuellement près de 300.000 jeunes parmi la classe d’âge des 18-24 ans. Son coût est significatif, de l’ordre de 73 Milliards dhs qui doivent être régulièrement réévalué pour assurer un ratio de dépenses militaires au PIB de l’ordre de 6 à 7% du PIB. Les effets de relance budgétaire implicite à cette augmentation des dépenses sont minimes, de l’ordre de 34.000 emplois additionnels pour une relance budgétaire de 1% de dépenses additionnelles de l’Etat. Le taux de chômage des jeunes baisse légèrement à hauteur de deux points – le taux de 2016 était de 22.5% et baisserait à 20.04%. Cette mesure ne toucherait cependant que 25% des jeunes de 18-24 sans emploi, ni à la recherche d’emploi, ni en formation.

L’annonce du projet de loi 44.18 portant sur le service militaire au Maroc est un parfait exemple d’une politique publique qui se focalise sur ses externalités, et néglige ses aspects les plus importants. Dans ce cas, on voit dans le service militaire un outil d’encadrement de jeunesse, plutôt qu’un programme de constitution d’une réserve opérationnelle à déployer soit sur des champs de bataille, soit comme assistance humaine et logistique en cas de force majeure.

Je passerai ici sur la dimension historique et politique du service militaire au Maroc – une manière comme une autre pour un Etat toujours peu sûr de sa légitimité à maîtriser son territoire et sa population – et notamment une composante qui lui a toujours échappé, la jeunesse. Au contraire, je souhaite me focaliser sur les aspects économiques de cette politique publique.

Les arguments, officiels et officieux en faveur du service militaire sont connus et régulièrement ressassés – ils ont été même repris dans le dernier discours du monarque. On voit dans la conscription des jeunes un moyen de les mater et de leur apprendre des valeurs: les plus charitables appellent à leur inculquer des valeurs de civisme et de patriotisme, alors que d’autres plus autoritaires y voient l’occasion parfaite d’inculquer des valeurs de discipline, de respect de l’autorité et de l’obéissance. Si l’institution militaire est basée sur la hiérarchie et le respect de l’autorité, on peine à voir comme les Forces Armées Royales (FAR) peuvent absorber dans ses rangs ce qui sera un nombre important de recrues chaque année. L’autre argument, celui-ci économique, prédit que l’effort budgétaire consenti pour recenser, transporter, loger, équiper et entraîner des centaines de milliers de jeunes Marocain.e.s chaque année aura un effet multiplicateur bénéfique sur l’économie marocaine. Après tout, la demande publique à la nouvelle infrastructure accueillant les appelés créera des activités économiques, de l’emploi et de la croissance. A cet argument économique, il convient de répondre par étapes: d’abord l’estimation du multiplicateur fiscal – le gain en croissance qu’on peut anticiper d’une augmentation des dépenses publiques. Ensuite, le gain de la relance budgétaire sur la création d’emploi, sous forme de croissance de la population employée et occupée. Ensuite, des mesures à plus long terme, comme l’impact sur la croissance potentielle, c’est-à-dire la croissance à laquelle l’économie marocaine est employée à pleine capacité.

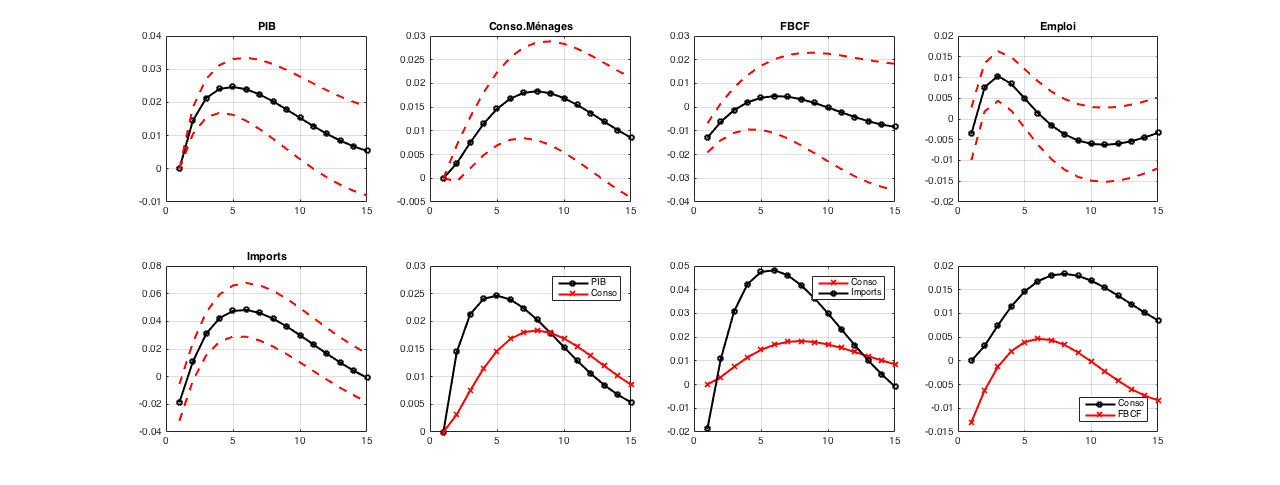

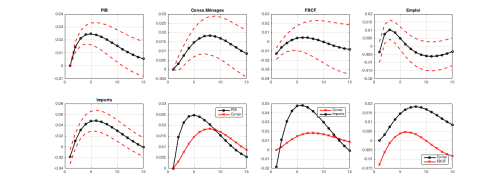

On élabore à partir des données publiées par la base de données Pennsylvania World Table (PWT) des prédictions quant aux variations d’agrégats macroéconomiques suite à une hausse des dépenses publiques. En utilisant des données entre 1950 et 2014, on construit un modèle VAR avec le PIB, les dépenses des ménages, la Formation Brute du Capital Fixe, la population employée, les importations et la mesure de productivité (résidu de Solow – Productivité Globale des Facteurs, PGF). Les graphes ci-dessous représentent les réponses d’agrégats macroéconomiques à une augmentation temporaire des dépenses publiques de 1%. L’axe d’abcisses représente le nombre d’années (horizon à 15 ans) et l’axe d’ordonnées la déviation en pourcentage par rapport à la tendance de long-terme.

Réactions (orthogonales) d’agrégats macroéconomiques à une augmentation de 1% des dépenses publiques. Intervalles de confiance des cinq agrégats macroéconomiques à 68%. Les trois sous-graphes comparent les IRFs entre elles. (Source: PWT, calculs auteur)

Le graphe ci-dessus permet d’apprécier l’effet multiplicateur des dépenses du gouvernement – les estimations anticipent que le PIB pourrait gagner jusqu’à 2.4 points de croissance supplémentaire. Cet effet s’estompe à partir de la cinquième année cependant. L’estimation de l’effet multiplicateur est controversée comme sujet d’analyse macroéconomique. Une note du FMI datant de Février 2016 offrait une conclusion pessimiste quant à l’effet de relance d’une dépense supplémentaire du secteur public: elle prédit une réponse initiale positive (mais faiblement signficative) de 0.004 points en fréquence trimestrielle, soit 1.6 point de croissance annuelle. Les résultats du graphe ci-dessus suggèrent une réponse initiale entre 1.4 et 2.1 points de croissance annuelle.

L’étude FMI est cependant catégorique sur les effets négatifs qu’entraîne une relance budgétaire: cette dernière est suivie d’une dégradation de la balance commerciale, qui est exacerbée par une appréciation du taux de change réel. Cela veut dire que le Maroc importera plus de biens et de services, et les biens qu’il exporte se renchérissent à cause de l’appréciation du Dirham. Les variables retenues dans ce modèle sont exprimées en termes réels, donc l’effet-appréciation n’est pas rapporté. Néanmoins, on retrouve également une dégradation de la balance commerciale, sous la forme d’une réponse forte des importations à une relance budgétaire. Le premier graphe à gauche en seconde ligne suggère une augmentation des importations à un rythme de croissance supérieur à 4% durant les premières années. Au contraire du PIB, la croissance des importations est persistante et statistiquement significative des années après le choc de dépenses publiques. Cette prédiction est renforcée par la comparaison des réponses de choc dans le troisième sous-graphe en partant de gauche, seconde ligne: alors que la dépense de consommation augmente également après un choc budgétaire, la réponse des importations est non seulement plus forte, mais elle est également plus persistante. On peut expliquer cette différence par le fait que le Maroc ne va pas qu’importer des biens de consommation, mais également des biens d’équipement et des biens intermédiaires lorsque le gouvernement décide d’augmenter ses dépenses. La recherche d’une relance budgétaire – dans l’absolu- génère peut-être des effets positifs sur la croissance, mais elle se fait au dépend d’autres agrégats macroéconomiques également importants à soutenir la croissance à long terme.

Ces résultats permettent donc de faire quelques prédictions quant aux réponses de l’économie marocaine suite à la hausse des dépenses publiques inhérentes à l’instauration d’un service militaire universel: il y a certes une augmentation du PIB – entre 1.4 et 2.4 points de croissance supplémentaire- qui est relativement persistante dans le temps. Néanmoins, cette dernière bénéficiera principalement à la dépense de consommation et aux biens importés de l’étranger. Il y aura un effet d’éviction certain, puisque la hausse des dépenses publiques affecte négativement l’investissement, ou la Formation Brute du Capital Fixe (FBCF). Ce dernier devrait décroître d’un peu moins de 2 points durant la première année, puis remonter les années suivantes. Néanmoins, la seule année où l’effet est statistiquement significatif est la première – ce qui veut dire qu’une relance perpétuelle par les dépenses – implicite aux dépenses de service militaire – se fera notamment aux dépends de l’investissement.

Peut-on cependant argumenter que ce jeu budgétaire en vaut la chandelle? L’incorporation de la population employée dans le jeu de données permet de faire des prédictions quant aux changements attendus sur le rythme de création d’emplois. Entre 1950 et 2014, l’économie marocaine a eu un taux annuel moyen de croissance de la population employée de 2.84% – soit 160.000 emplois nets chaque année – une moyenne de longue durée qui n’est pas éloignée des statistiques calculées par le HCP pour la période 2000-2014. On peut le voir sur le premier graphe à droite en première ligne, l’augmentation des dépenses publiques entraînerait une augmentation supplémentaire d’un peu plus d’un point de croissance sur la population employée, soit une création additionnelle de 37.000 emplois nets sur la base de la population employée en 2014. Cette création d’emplois n’est cependant pas pérennisée, puisqu’elle s’efface rapidement au bout des deux premières années. En d’autres termes, le gouvernement doit adopter une programmation pluriannuelle où les dépenses budgétaires seront en constante augmentation pour les années à venir.

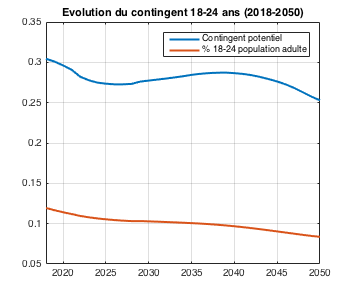

Evolution de la classe d’âge des 18-24 ans en % de la population adulte au Maroc (18 ans et plus) et le contingent potentiel d’appelé.e.s. Projections du HCP sur la période 2018-2050.

Qu’en est-il de l’impact sur la population concernée? Le projet de loi touche les jeunes marocain.e.s âgé.e.s de 19 à 25 ans, qui représentent actuellement près de 18% de la population adulte au Maroc, 12.6% de la population totale. Les projections du HCP jusqu’à 2050 permettent d’obtenir une estimation du nombre de classes d’âges à incorporer chaque année, et qu’on peu estimer à 280.000 individus chaque année. Le calcul du nombre d’individus composant le contingent potentiel se base sur les variations individuelles de chaque classe d’âge composant la cohorte. Jusqu’à 2030, le contingent potentiel déclinera en nombre en passant de 304.000 à 277.000. Une légère reprise est ensuite prévue pour stabiliser le nombre potentiel d’appelés à un peu moins de 300.000. Les tendances démographiques prévoyant un déclin généralisé de la fraction des jeunes Marocain.e.s âgé.e.s de 18 à 24 ans, le contingent potentiel déclinera en nombre également, à un rythme accéléré puisque les départs de cohorte ne seront plus renouvelés par des classes plus jeunes.

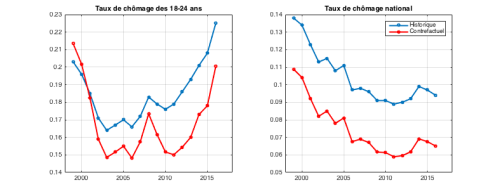

Cette même population accuse les taux de chômage les plus élevés au Maroc – une moyenne d’un peu moins de 20% a été rapportée depuis le début des années 2000, avec une tendance à la hausse depuis 2010. Cette évolution est d’autant plus inquiétante que des classes d’âge plus avancé exhibent une évolution stationnaire, voire décroissante. Néanmoins, en supposant que le service militaire trouve systématiquement un emploi – même temporaire, les gains en termes de création d’emploi et de réduction du taux de chômage des jeunes sont minimes.

Pour ce faire, on construit un contre-factuel où le service militaire aurait été introduit dès 1999. Nous avons établi que le service militaire pouvait accueillir chaque année 300.000 appelé.e.s. Il a également été établi qu’une hausse des dépenses budgétaires générait une augmentation temporaire de 37.000 emplois. En supposant que les appelés trouvent tous un emploi à l’issu de leur service militaire, cette mesure crée en moyenne 340.000 emplois chaque année. De l’autre côté, la population des 18-24 ans affiche non seulement un taux de chômage supérieur à la moyenne nationale, mais également un taux d’activité en déclin. En 1999, le taux d’activité des 18-24 s’établissait à 48.2%, contre une moyenne nationale de 54.5%. En 2016, ces taux baissent respectivement à 28.5% et 46.4%. Le problème des jeunes n’est donc pas seulement celui du chômage, mais encore plus préoccupant celui du retrait définitif du marché du travail. Une légère digression est nécessaire pour expliquer cette assertion: un chômeur par différentes mesures statistiques est un individu en recherche d’un emploi. Cela renvoie une idée quant aux chances qu’il anticiper pour en trouver. Au moment où ce chômeur devient inactif, cela veut dire que l’individu est devenu sceptique quant à ses chances de trouver un emploi. La population que ciblerait le service militaire est donc non seulement les chômeurs de la cohorte concernée, mais également une fraction équivalente de la population inactive parmi les 18-24 ans.

Evolution du taux de chômage des jeunes et de l’ensemble de la population active: 1999-2016. Historique vs contrefactuel. Source: HCP, calcul auteur.

Le graphe ci-dessus compare le taux de chômage des 15-24 ans avec celui du contre-factuel pour la même cohorte, ainsi que l’impact sur le taux de chômage agrégé avec son contre-factuel également. Comme on peut le voir, les 340.000 emplois implicites à un programme de service militaire adossé à une relance budgétaire permanente ne génère pas une baisse significative du chômage des jeunes – ce dernier passer d’une moyenne de 18.5% entre 1999-2016 à un taux de chômage contrefactuel de 16.7%, et les répercussions sur le taux de chômage national sont modestes également: 10.4% contre 7.5% pour la même période. Le contrefactuel calculé et représenté plus haut est le résultat d’hypothèses extrêmement optimistes et simplificatrices:

- On suppose que tous les jeunes en âge d’être incorporés le sont.

- Les appelés trouvent systématiquement un emploi, même précaire, dans l’année.

- Le taux d’activité reste constant, et est uniforme selon le milieu, le genre et la zone géographique.

Qui plus est, le coût derrière le programme de service militaire est prohibitf. Si les FAR, avec leur système actuel de facto d’une armée de métier absorvent 3.2% du PIB, un bref calcul comparant la moyenne des dépenses pré-1991 suggère que le pays devra multiplier par deux cette fraction du PIB allouée à la défense. Le Maroc devrait ainsi porter ses dépenses à 73 Milliards dhs pour assurer un ratio entre 6 et 7% du PIB allouée à la défense. Ce montant est à relativiser étant donné que l’objectif officiel du service militaire n’est pas de former des réservistes, mais de servir de politique d’encadrement de la jeunesse à large échelle. Malgré tout, cela implique une augmentation des crédits qui n’est ni programmée dans la note de cadrage du PLF 2019, ni une dépense que le Maroc peut se permettre alors qu’il doit restructurer des secteurs sociaux en panne.

La hausse des dépenses budgétaires est-elle justifiée dans ce cas? Le Maroc affecte actuellement environ 3.2% de son PIB en dépenses militaires. Les graphes ci-dessous permettent de situer le Maroc par rapport à d’autres pays pour se faire une idée du poids de l’entretien des forces armées sur son économie.

Evolution des dépenses militaires en % du PIB: 1960-2017. Moyennes et médianes calculées pour un échantillon de 218 pays. Les pays à revenus intermédiaires sont identifiés en utilisant la méthode ATLAS de la Banque Mondiale.

Le Maroc a affecté une fraction importante de son PIB aux dépenses d’armement et d’équipement de ses forces armées. Entre 1960 et 2017, la fraction du PIB est passée d’un peu plus de 2% au début de l’indépendance, à 3.2% en 2017. La forte croissance remarquée au milieu des années 1970 correspond aux opérations militaires ayant suivi la Marche Verte et le traité de Madrid signé la même année. Les accrochages entre les FAR et le Polisario ont été très coûteux pour le Maroc, puisque ce dernier a affecté plus de 7% de son PIB durant la fin des années 1970 et début des années 1980. A partir du début des années 1990, la signature du cessez-le-feu et la fin de la guerre froide entraînent une baisse de la fraction du PIB affectée à la défense nationale. Ce n’est que récemment qu’on observe une brève reprise de cette fraction à la hausse.

En comparaison avec reste du monde, le Maroc a beaucoup dépensé en armement et matériel. La comparaison tient également avec des pays à revenu par habitant équivalent, abstraction faite de la brève augmentation au début des années 1990 – un effet temporaire de la guerre du Golfe. En comparaison avec les pays de la région MENA cependant, le Maroc est en dessous de la moyenne, mais il n’est pas classé en queue de peloton. En effet, ses dépenses étaient très proches de la médiane régionale, suggérant que l’existence de quelques pays en zone MENA ont eu des dépenses excessives en fraction de leurs PIBs respectifs. La moyenne mondiale a enregistré un changement de régime aux alentours du début des années 1990: après la conflit du Golfe en 1991, les dépenses militaires baissent en fraction du PIB d’une moyenne de de 2.4% du PIB entre 1960 et 1991, à près de 1.5% en 2017. En acceptant le coût d’un service militaire qui se veut programme d’encadrement de jeunesse, le Maroc rompt avec la tendance mondiale post-1991, et remet le ratio des dépenses militaires par rapport au PIB au niveau de la fin des années 1970. La ponction massive de ressources vers un programme à l’efficacité douteuse aura très certainement des effets néfastes sur l’ensemble de l’économie.